作為打工仔,大家的公司應該都有提供團體醫療保險,是否代表可以慳返筆,自己毋需再買其他醫療保險呢?相信大家都知道答案是否定的,此文章將會教你如何選擇額外的醫療保險,用更平的價錢買到更大的醫療保額。

「我已經有團體醫療保險,其實係咪足夠?」

事實上,一般打工仔的團體醫療保險並不足夠,普遍每年只能保障十多萬港幣^的醫療開支,如果要針對廣大市民擔心的嚴重疾病(例如癌症),醫療保險最好有每年港幣100萬或以上的保障*,亦可按需要選擇危疾保險比較。

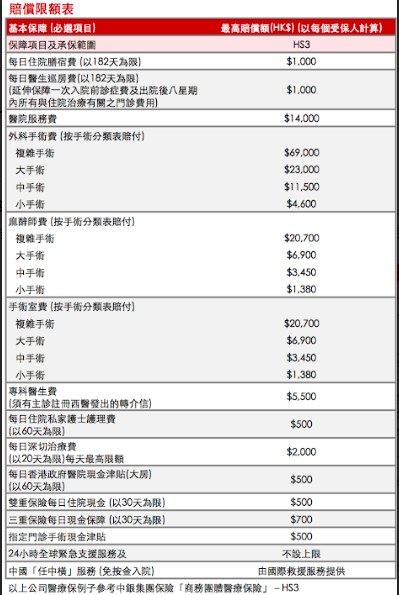

(按圖放大)

^參考中銀集團保險「商務團體醫療保險」-HS3,保障額為「住院雜費」、「外科醫生費」、「麻醉科醫生費」、「手術室費用」、「癌症治療及洗腎」(如有) 的最高總額。

*根據香港癌症基金會參考自香港醫院管理局及六所私營醫院於2016年4月的市場價格,一般標靶治療費用由港幣40萬至240萬不等。真正的治療費用會根據治療項目以及療程長度而定。

「如果公司有提供團體醫療保險,我可以有咩選擇?」

假設公司福利包括基本的醫療保險,其實毋需再購買同類型的醫療保險,反而可以選擇有「墊底費」的醫療保險(可利用公司醫療保險的賠償來抵銷原本由自己支付的墊底費),用更平嘅價錢買到更大的醫療保額。

有「墊底費」的醫療保險總括分為兩大類 - 醫療Top-up計劃 及 高端醫療計劃。兩者其中一個分別是保障額,前者每年最多保障約150萬港幣,後者基本每年最少保障1,000萬港幣或以上。除了保障額,保障範圍是其中一個較大的分別,例如高端醫療計劃可以包括住院現金、醫療裝置、器官移植、HIV/精神病的治療等等,部分更會包含私家醫院的分娩費用。

醫療保險是保障終身的計劃,大家應先按保障需要來選擇醫療Top-up計劃或高端醫療計劃,而不是目前的保費。此文章先介紹大房Top-up計劃,稍後會再介紹高端醫療計劃。

例子︰

以一個30歲男士,非吸煙人士的香港人為例,如果有公司醫療保險,額外購買醫療Top-Up計劃比額外購買基本計劃節省37.9%保費,增加434.58%保障!

| 30歲非吸煙男性 | ||

| 港幣 (HKD) | 購買基本醫療^ | 醫療Top-up計劃# |

| 假設公司醫療上限 | HK$100,0000 | |

| 另外購買的醫療保額* | HK$199,300 | HK$1,500,000 |

| 總保額 | HK$299,300 | HK$1,600,000 |

| 年保費 | HK2,890 | HK$1,794 |

| *為醫療保障表中「住院雜費」、「外科醫生費」、「麻醉科醫生費」、「手術室費用」、「癌症治療及洗腎」的最高總額。 ^自費的基本醫療為保誠精選「醫療寶」- 普通房 #醫療Top-Up計劃為利寶國際保險「利加保」港幣-50,000每年墊底費。 | ||

「醫療Top-up計劃」有咩要注意?

| Liberty 利加保 | Cigna 信諾升級醫療保 | Manulife 倍康醫療加保計劃 | Chubb 「安心之選」升級醫療保障計劃 | |

| 每年最高保障金額 | HK$1,500,000 | HK$1,000,000 | HK$300,000 | HK$180,000 |

| 終身賠償保障額 | 沒有 | 沒有 | HK$900,000 | HK$900,000 |

| 墊底費選擇 | HK$50,000/ HK$80,000/ HK$130,000 | HK$30,000/ HK$40,000/ HK$50,000/ HK$80,000/ HK$100,000 | HK$50,000/ HK$80,000/ HK$120,000 | HK$25,000/ HK$50,000 |

| 賠償率 | 100% | 90% | 90% | 90% |

| 癌症治療及透析 | 保障 (標杷藥終身HK$ 1,500,000) | 保障 (標杷藥沒有終身限額) | 不保障 | 不保障 |

| 住院時數 | 24小時 | 12小時 | 沒有限制 | 6小時 |

| 海外住院賠償 | 沒有地區限制 | 下降至50%賠償率 (香港以外地區) | 沒有地區限制 | 沒有地區限制 |

| 疾病等候期 | 沒有 | 沒有 | 30日 | 30日 |

| 保費(HK$50,000墊底費) | ||||

| 男性年保費(@30) | HK$1,794 | HK$878 | HK$760 | HK$634 |

| 男性年保費(@50) | HK$3,363 | HK$2,190 | HK$1,636 | HK$1,288 |

| 女性年保費(@30) | HK$1,794 | HK$878 | HK$679 | HK$735 |

| 女性年保費(@50) | HK$3,363 | HK$2,190 | HK$1,511 | HK$1,406 |

(以上資料僅供參考,詳情請參閱該計劃詳細。)

部分計劃以美元為貨幣單位,此表格以每1美元兌7.8港元計算,詳細請自行了解。

第一,墊底費的選擇

一般墊底費愈高,保費愈平。如果選擇的墊底費較公司醫療的保額高,自己便要承擔一部份的費用。考慮到每個人本身的公司醫療保障都不同,才選擇合適自己的墊底費。

第二,確保入面的保障項目夠全面

不少醫療保險都聲稱有每年幾十萬至幾千萬的保障,但要留意保單有沒有保障到最昂貴的醫療項目,例如標靶治療。所以除了保障額之外,購買醫療保險還要考慮保障的項目是否足夠。

第三,應該選擇沒有終身限額的計劃

如果想確保醫療保障去到年老仍然足夠,最好選擇沒有終身限額的計劃,因為考慮到醫療通脹(假設是每年3%),20年後的100萬保額只等於今天的51萬,萬一之後患上嚴重疾病,會比你想像中更快耗盡所有保額。

第四,賠償比率

一般Top-up計劃的賠償比率介乎90%-100%。以100萬的保額計算,10%的差距已經等於10萬。如果不想承擔這部份的醫療費,可以付多一點保費購買賠償率更高的Top up計劃。

總括而言,在這個資訊科技發達的時代,其實不再需要盲目信任你身邊的「專家」,親自用多少少時間心機去增進自己的理財知識,再做充份的比較,才是避免成為「水魚」的最好辦法!

真正值得相信的人,始終是Fact and Yourself。

___

撰文: DarkMoney – 認識保險陷阱・教香港人如何買保險

﹙DarkMoney是提供理財資訊、分享正確理財觀念及認識保險陷阱的專頁,專頁會揭露誤購理財產品的反面教材,並從正確的理財角度出發,從而令大眾不再需要依賴任何「專業人士」,都能夠親自挑選到真正適合自己需要的理財工具。﹚

本文只代表作者意見,不代表本網立場。

相關文章:【自願醫保計劃2019】VHIS保障、保費、特點全面分析 立即了解自己是否適合購買

相關文章:【自願醫保扣稅教學】買醫保可慳幾多稅?

相關文章:【信用卡交保費攻略】4種方法交保費賺信用卡積分、現金回贈、里數!

相關文章:【保險陷阱】「全保」唔係最著數 醫病要買危疾定醫療保險?

即上我們的比較平台選擇最適合你嘅旅遊保險!有Allied World、STARR、CHUBB同MSIG等不同計劃俾你揀,經我哋買仲有獨家7折優惠添!

想知道更多賺里數嘅方法,就要留意MoneyHero.com.hk Blog,同埋緊貼我哋嘅Facebook Page!

回到文章

回到文章